近日,中国奶业协会第十五届奶业大会、奶业20强论坛暨2024中国奶业展览会在武汉隆重召开。会议以“数智赋能引领产业发展增长点,产业融合驱动奶业高质量发展”为主题,尼尔森IQ中国电子商务及全渠道事业群董事总经理周凌卿、尼尔森IQ零售洞察与分析部门总监夏知秋出席会议,分享了他们对于婴配粉行业以及中国奶酪市场的数据分析与深刻洞见。

(图为尼尔森IQ中国电子商务及全渠道事业群董事总经理周凌卿)

(图为尼尔森IQ零售洞察与分析部门总监夏知秋)

与势同行,中国婴配粉行业如何破局

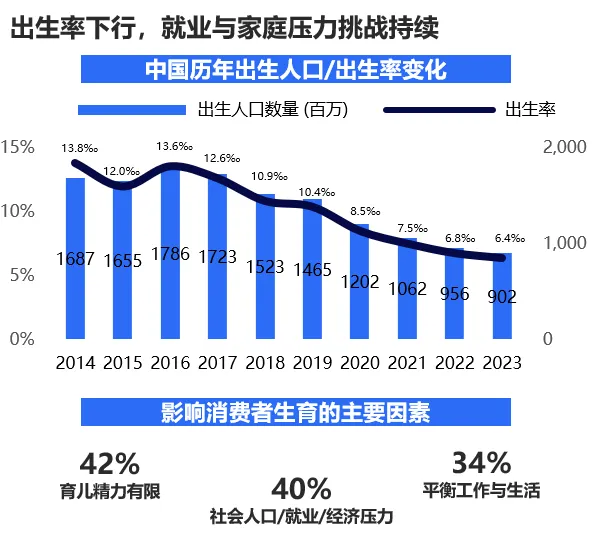

2024年第一季度,中国宏观经济回升向好,GDP同比增长5.3%,社会销售总额同比增速4.7%,中国消费市场潜力待进一步释放。

周凌卿表示:“对于婴配粉赛道而言,在中国人口红利减退和生育率下降的大背景下,中国婴配粉行业正在步入多样推新、全渠生态的新时代。同时,母婴消费日趋高端化,产品功能加速迭代,全渠道生态也在后疫情时代进一步丰富了母婴用品的消费场景。”

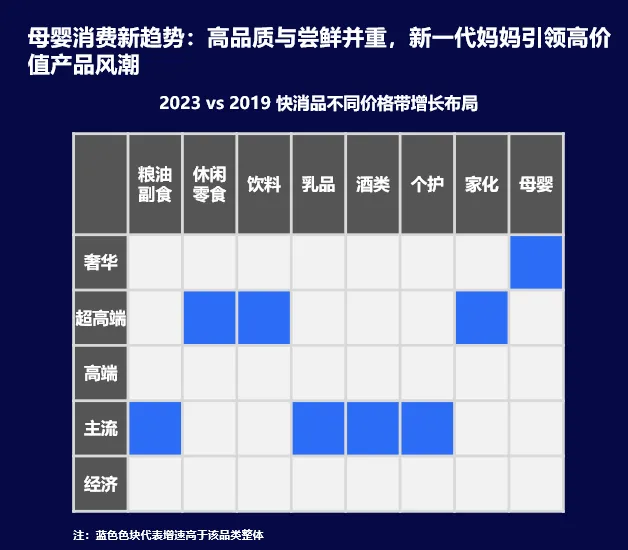

从产品的价格段来看,母婴用品在奢华价格带的增长较快,与当下的消费降级趋势形成鲜明对比。我们将品牌的均价对比品类的均价得出价格指数,根据价格指数40,80,120,160和200,分为经济、大众、主流、高端、超高端和奢华6个价格段。

大部分的快消品类在主流价格带均保持一定的增长,饮料、休闲零食的增长聚焦于超高端价格带,母婴则以超高端价格段的产品增长最佳,并将在高端化市场有进一步发展空间。

伴随着代际迁移,85后、90后妈妈们的育儿观与消费理念也发生了转变。尼尔森IQ的调研显示:有76%的受访者愿意不惜代价为孩子提供更好的条件、并有75%的受访者表示愿意不断尝新并积极接受新事物。未来,母婴消费高端化、品质化以及创新化将是市场消费新趋势。

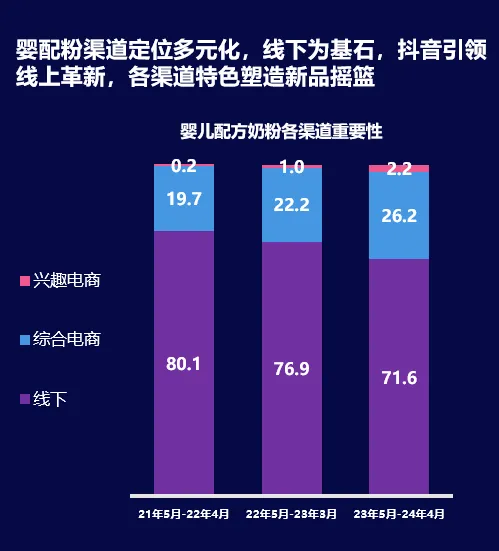

从各大渠道的消费者行为来看,线下渠道仍是婴配粉主要销售渠道,消费者对于此品类的购买在线上、线下的区隔较明显。婴配粉的线下渠道重要性在过去三年连续攀升,综合电商渠道重要性从19.7%上升至26.2%(21年5月-22年4月;23年5月-24年4月),兴趣电商渠道重要性从0.2%增长至2.2%(21年5月-22年4月;23年5月-24年4月)。

线上渠道不仅满足了消费者在购物时比价、实惠、及多款式选择的消费需求,兴趣电商(抖音)作为全民电商平台的进一步崛起也将带动线上婴配粉消费规模的持续增长。

中国奶酪市场洞察和创新趋势

目前,我国奶酪市场目前处于稳定发展阶段,2023年中国奶酪市场规模高达128亿元,需求量从2016年的15.39万吨增长至35.06万吨。

夏知秋表示:“虽然目前奶酪在中国市场渗透率较低,但伴随着消费场景的多元化迭代以及渠道布局度的进一步提升,未来奶酪仍具较大发展空间。”

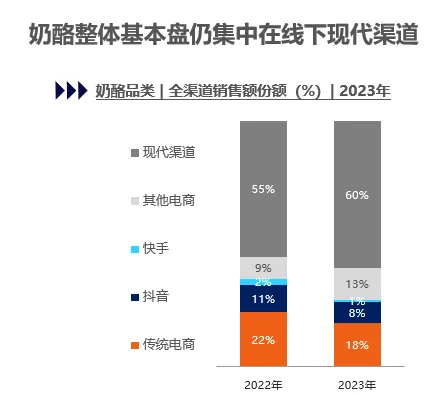

从渠道结构来看,奶酪品类整体消费仍以线下渠道销售为主,23年市场销售线下占比高达60%,传统电商、内容电商等线上渠道均在奶酪销售上逐年递减。

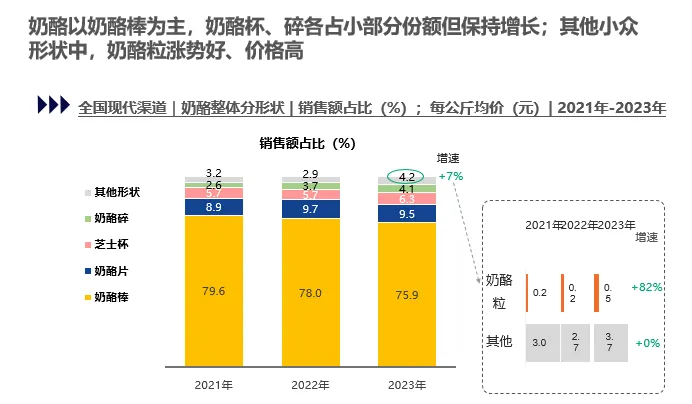

从产品形态来看,奶酪市场销售仍以奶酪棒为主,过去三年市场占比均超7成,奶酪杯及奶酪碎虽然销售重要性较低但仍然保持较好增长。

在其他小众形状奶酪产品中,奶酪粒客单价最高,且销售额增幅超过80%,成为具备高增长潜力的细分品类。奶酪粒目标客群不仅局限于幼龄儿童,厂商更是强调其方便、低热量等健康概念,旨在使奶酪粒突破其低龄消费人群、进一步打开市场。同时,奶酪粒佐餐、佐酒等新型消费场景的开拓也吸引了广大的年轻消费者人群。

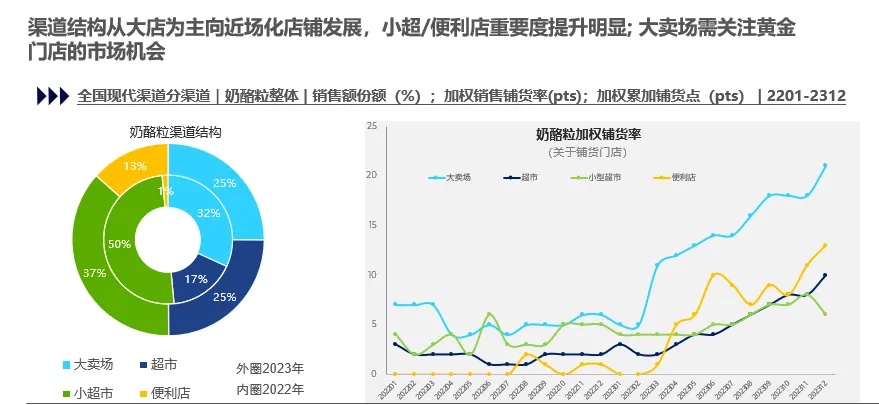

聚焦奶酪粒的线下渠道销售,目前奶酪粒正在经历由超市为主的大店向近场小渠道的销售转移,便利店销渠道重要性飙升(22年1%;23年13%),超市渠道也增长显著(22年17%,23年25%),而大卖场需关注黄金门店的市场机会,着重突破主力店铺赢得消费者青睐。

中国奶酪市场虽然尚处于起步阶段,但随着中国消费者乳制品人均使用量的不断提升,奶酪作为重要乳制品子类,未来在中国市场大放异彩。